"

" Ένα χρονικό και μια αποτύπωση της ελληνικής αγοράς φωτοβολταϊκών, παρουσίασε, με αφορμή τη συμπλήρωση 20 χρόνων από την ίδρυση του, ο Σύνδεσμος Εταιριών Φωτοβολταϊκών (ΣΕΦ), όπως αυτή εξελίχθηκε μέσα στα χρόνια, και κυρίως από το 2010 και μετά οπότε και έχουμε ένα αξιοσημείωτο όγκο εγκατεστημένων συστημάτων.

Οι θεσμικές ρυθμίσεις που καθόρισαν την αγορά

Αν και το θεσμικό πλαίσιο που διέπει την αγορά φωτοβολταϊκών είναι πολυσχιδές και δαιδαλώδες, ο ΣΕΦ καταγράφει παρακάτω τις βασικές ρυθμίσεις που καθόρισαν την πορεία της αγοράς.

Έτος |

Ρύθμιση |

Αντικείμενο |

2006 |

Ν.3468/2006 |

Καθορίζονται για πρώτη φορά τιμές πώλησης της παραγόμενης από φωτοβολταϊκά ενέργειας (feed-in-tariffs). |

2009 |

KYA 12323/2009 |

Ξεκινά ένα δεκαετές πρόγραμμα ανάπτυξης μικρών φωτοβολταϊκών σε κτιριακές εγκαταστάσεις. |

2010 |

Ν.3851/2010 |

Απλοποιούνται οι αδειοδοτικές διαδικασίες και ξεκινά ουσιαστικά η ανάπτυξη της αγοράς. |

2013 |

Ν.4223/2013 |

Αναστέλλεται η αδειοδοτική διαδικασία και ξεκινά μια πολυετής περίοδος στασιμότητας για τα φωτοβολταϊκά. |

2015 |

YA 24461/2015 |

Καθορίζονται οι όροι και οι προϋποθέσεις για την αυτοπαραγωγή με ενεργειακό συμψηφισμό (net-metering). |

2016 |

Ν.4414/2016 |

Αλλάζει το καθεστώς ενίσχυσης. Θεσπίζονται οι διαγωνιστικές διαδικασίες για έργα φωτοβολταϊκών. |

2018 |

Ν.4513/2018 |

Καθορίζονται οι όροι και οι προϋποθέσεις για τη δημιουργία Ενεργειακών Κοινοτήτων. |

2020 |

Ν.4685/2020 |

Πρώτη φάση εκ νέου απλοποίησης αδειοδοτικών διαδικασιών. Ουσιαστική επανεκκίνηση της αγοράς. |

2022 |

Ν.4951/2022 |

Δεύτερη φάση απλοποίησης αδειοδοτικών διαδικασιών. Ρυθμιστικό πλαίσιο για την αποθήκευση ενέργειας. |

Η παρακάτω απεικόνιση δείχνει παραστατικά την πορεία της αγοράς.

Η αγορά με αριθμούς

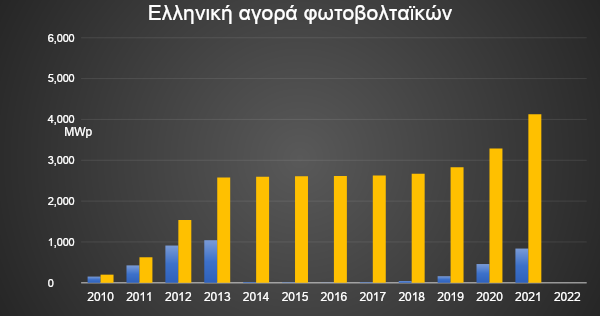

Το παρακάτω διάγραμμα απεικονίζει τις ετήσιες και συνολικές συνδέσεις φωτοβολταϊκών στο δίκτυο (σε MWp). Τα νούμερα για το 2022 αποτελούν εκτίμηση.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

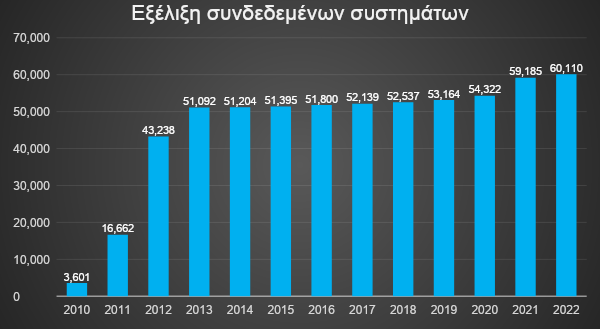

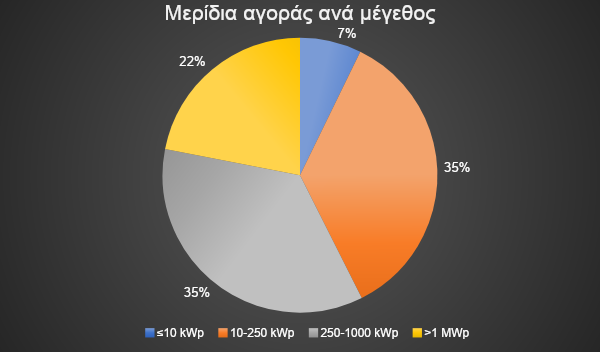

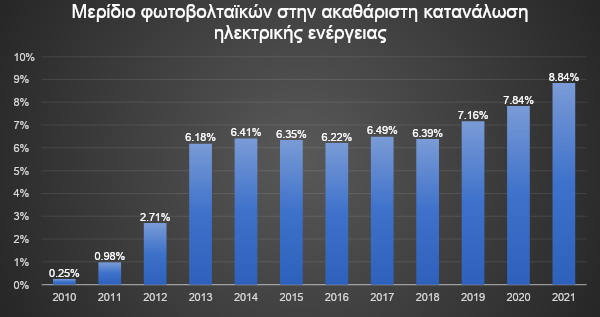

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΤα φωτοβολταϊκά αποτελούν την πιο δημοκρατική και αποκεντρωμένη ενεργειακή τεχνολογία, όπως φαίνεται και στα παρακάτω διαγράμματα.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

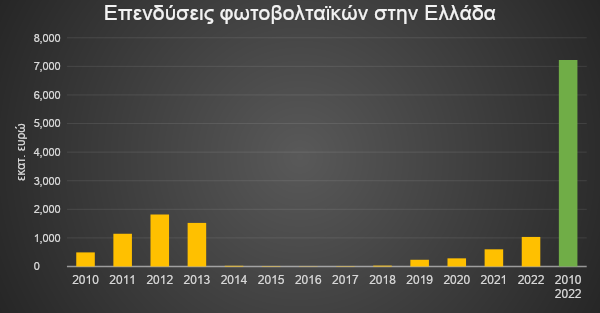

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΟι ετήσιες και συνολικές επενδύσεις σε φωτοβολταϊκά συστήματα για την περίοδο 2010-2022 απεικονίζονται στο παρακάτω διάγραμμα.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΗ ανάπτυξη (ή και η ανάσχεση) της αγοράς είχε φυσικά αντίκτυπο και στις θέσεις εργασίας που σχετίζονται με τα φωτοβολταϊκά.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΣτη νέα φάση ανάπτυξης, μετά το 2019, έχουμε συγκριτικά λιγότερες θέσεις εργασίας, πρώτον γιατί η είσοδος στην αγορά φωτοβολταϊκών πλαισίων μεγαλύτερης ονομαστικής ισχύος απαιτεί λιγότερα εργατικά χέρια, και, δεύτερον, γιατί την περίοδο 2012-2013 είχαμε σημαντική ανάπτυξη μικρών οικιακών συστημάτων τα οποία υποστηρίζουν συγκριτικά περισσότερες θέσεις απασχόλησης. Τα χρόνια της ύφεσης, η πλειονότητα των άμεσων θέσεων εργασίας αφορά στη λειτουργία και συντήρηση των σταθμών.

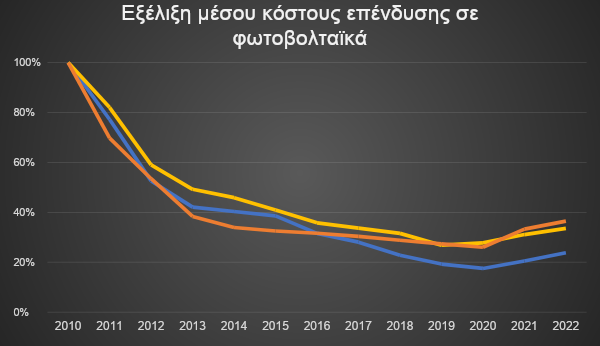

Σε ότι αφορά στο κόστος επένδυσης για διάφορες κατηγορίες φωτοβολταϊκών, το παρακάτω διάγραμμα απεικονίζει τη διαχρονική μείωσή του, αλλά και τις παροδικές αυξήσεις που επέφεραν η πανδημία και η πρόσφατη ενεργειακή κρίση.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΑντίθετα απ’ ότι πιστεύουν πολλοί, τα φωτοβολταϊκά έχουν σημαντική εγχώρια προστιθέμενη αξία.

Εγχώρια προστιθέμενη αξία φωτοβολταϊκών |

|

Ανάπτυξη και σχεδιασμός |

100% εγχώρια προστιθέμενη αξία |

Φωτοβολταϊκά πλαίσια |

100% εισαγωγές |

Αντιστροφείς |

100% εισαγωγές |

Λοιπός εξοπλισμός |

Η συντριπτική πλειονότητα των βάσεων στήριξης είναι εγχώριας παραγωγής. Στη χώρα παράγονται επίσης καλώδια, ηλεκτρικοί πίνακες και άλλος συναφής εξοπλισμός. |

Κατασκευή και διασύνδεση |

100% εγχώρια προστιθέμενη αξία |

Λειτουργία και συντήρηση για 20-25 έτη |

100% εγχώρια προστιθέμενη αξία |

Συνολική εγχώρια προστιθέμενη αξία (σταθμισμένος μέσος όρος 2022) |

58%(εύρος 53%-63%) |

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

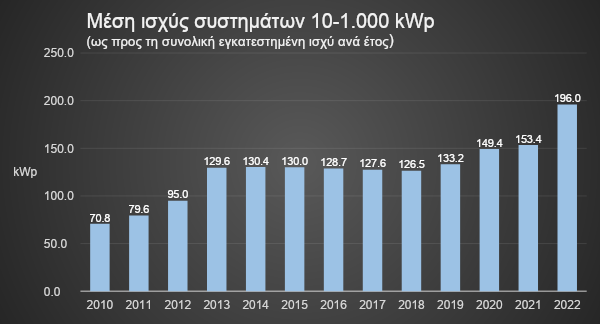

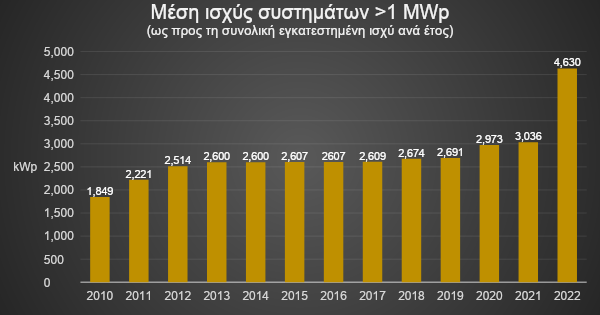

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΣε ότι αφορά την εξέλιξη του μέσου μεγέθους ανά κατηγορία, αυτή απεικονίζεται στα τρία διαγράμματα που ακολουθούν.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

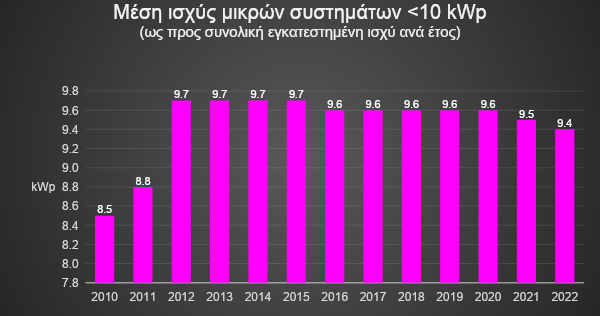

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΗ μείωση του μέσου μεγέθους τα τελευταία χρόνια, εξηγείται από το γεγονός ότι τα νέα συστήματα είναι για αυτοπαραγωγή και το εγκατεστημένο μέγεθος εξαρτάται από την κατανάλωση του αυτοπαραγωγού και όχι από την ανώτατη επιτρεπόμενη ισχύ (που ήταν 10 kWp στο παλιό πρόγραμμα της περιόδου 2009-2019).

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΤην πρώτη περίοδο ανάπτυξης, το μέσο μέγεθος των συστημάτων καθορίστηκε κυρίως από τα συστήματα κάτω των 100 kWp (λόγω σχετικών ρυθμίσεων), ενώ στη δεύτερη φάση ανάπτυξης από μεγαλύτερα συστήματα περί τα 500 kWp.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

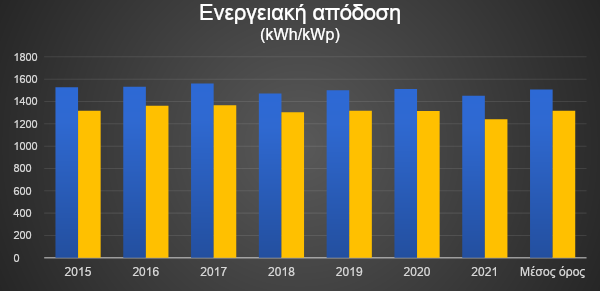

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΗ ετήσια παραγωγή ενέργειας από φωτοβολταϊκά φαίνεται στο παρακάτω διάγραμμα.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΤο παρακάτω διάγραμμα δείχνει τα σημαντικά περιβαλλοντικά οφέλη από την ανάπτυξη των φωτοβολταϊκών.

Πηγή: Σύνδεσμος Εταιριών Φωτοβολταϊκών

Πηγή: Σύνδεσμος Εταιριών ΦωτοβολταϊκώνΣε ότι αφορά τέλος τις Ενεργειακές Κοινότητες, ο παρακάτω πίνακας δίνει στοιχεία για την ανάπτυξή τους την περίοδο 2018-2022.

Ενεργειακές Κοινότητες και φωτοβολταϊκά (2018 – 11/2022) |

|

Στάδιο αδειοδότησης |

Αριθμός αιτήσεων και ισχύς σε MW |

Αιτήσεις για Ε.Κοιν. (σύνολο ΑΠΕ) |

6.030 (4.764,6 MW) |

Αιτήσεις για φωτοβολταϊκά από Ε.Κοιν. |

6.004 (4.721 MW)Εκ των οποίων, μόνο 2% (ως προς την ισχύ) αφορά Ε.Κοιν. για εικονικό ενεργειακό συμψηφισμό, δηλαδή για κάλυψη ιδίων αναγκών των μελών τους. Η συντριπτική πλειονότητα αφορά έργα για πώληση της παραγόμενης ενέργειας. |

Αδυναμία σύνδεσης |

2.809 (2.276,4 MW) |

Αίτημα διατήρησης σε εκκρεμότητα για μια 5ετία |

2.226 (1.824,8 MW) |

Με οριστική προσφορά σύνδεσης |

2.229 (1.671,5 MW) |

Με σύμβαση σύνδεσης |

1.817 (1.347,1 MW) |

Ενεργές συνδέσεις |

1.231 (802,2 MW)28,2% όλων των νέων συνδέσεων φωτοβολταϊκών την περίοδο 2018-2022 που ισχύει η νομοθεσία για τις Ε.Κοιν. |

Έρευνα- Κείμενο: Στέλιος Ψωμάς, Σύμβουλος Συνδέσμου Εταιριών Φωτοβολταϊκών, Νοέμβριος 2022)